Método bola de nieve vs. avalancha: ¿La mejor forma de pagar deudas?

Método bola de nieve vs. avalancha: ¿La mejor forma de pagar deudas?

La deuda es el enemigo definitivo de la alegría. Puede destruir un presupuesto, hacer imposible la planificación financiera a largo plazo y ensombrecer cada compra que realice con culpa. Nadie quiere vivir con esa carga de deuda. Pero, ¿cómo se despide de su deuda?

Salir de debajo de esta montaña no será fácil, pero si está listo para realinear sus prioridades y hacer lo que sea necesario, puede deshacerse de la deuda sin importar cuán grande sea.

Echemos un vistazo a dos enfoques populares para pagar deudas y exploremos los pros y contras de cada uno.

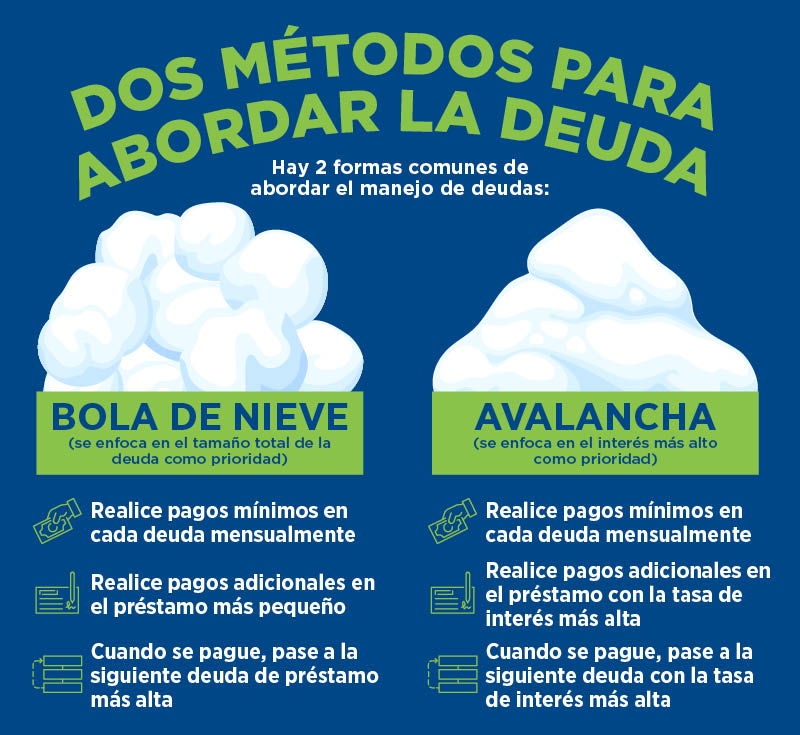

El método de bola de nieve de deuda

El enfoque de bola de nieve para salir de deudas fue popularizado por el gurú financiero Dave Ramsey. Implica enfocarse en pagar primero la deuda más pequeña, y luego trabajar en la siguiente deuda más pequeña hasta que todas estén pagadas.

Veamos cómo funcionaría esto usando un escenario de ejemplo. Digamos que ha sacado $500 adicionales de su presupuesto para destinar al pago de deudas y tiene las siguientes deudas:

- Préstamo personal de $2,500 al 9.5% de interés; pago mínimo $50

- Préstamo de auto de $10,000 al 3% de interés; pago mínimo $200

- Deuda de tarjeta de crédito de $13,000 al 18.99% de interés; pago mínimo $225

- Préstamo estudiantil de $18,000 al 4.5% de interés; pago mínimo $300

En este escenario, el método de bola de nieve haría que pague solo el pago mínimo en todas las deudas excepto la más pequeña. En esa, pondría los $500 adicionales que tiene para pagar rápidamente el préstamo personal. Una vez que esté pagado, tomaría los $550 que estaba pagando por el préstamo personal y los agregaría a los $200 que está pagando por el préstamo de auto. Ahora está pagando $750 hacia su préstamo de auto y lo eliminará en aproximadamente un año. ¡Siga haciendo esto hasta que se haya despedido de todas sus deudas!

Ventajas del método de bola de nieve de deuda

El atractivo más significativo del método de bola de nieve de deuda es que funciona con modificación de comportamiento y no con matemáticas. Las victorias pequeñas pero rápidas son excelentes motivadores para mantenerlo en marcha hasta que haya trabajado a través de todas las deudas.

Como dice Ramsey en su sitio, "Las finanzas personales son 20% conocimiento mental y 80% comportamiento".

No es solo una teoría agradable. Un estudio publicado por Harvard Business Review demostró que comenzar un viaje hacia una vida libre de deudas con la deuda más pequeña realmente ayuda a mantener la motivación hasta que el trabajo esté hecho.

Desventajas del método de bola de nieve de deuda

La principal desventaja del método de bola de nieve de deuda es su indiferencia hacia las tasas de interés. Pagar primero la deuda más pequeña puede significar mantener la deuda con la tasa de interés más alta por más tiempo. Esto se traduce en pagar más en interés general, a veces por varios miles de dólares.

Método de avalancha de deuda

El método de avalancha de deuda adopta el enfoque opuesto al método de bola de nieve y aboga por deshacerse primero de la deuda con la tasa de interés más grande y luego pasar a la siguiente más alta. Esto permite al pagador de deuda deshacerse de las tasas de interés pesadas más rápidamente y poner más de su dinero hacia el capital de sus préstamos.

En el escenario anterior, el método de avalancha de deuda implicaría pagar primero la deuda de tarjeta de crédito, seguida del préstamo personal, préstamo estudiantil y finalmente el préstamo de auto.

Ventajas del método de avalancha de deuda

Pagar primero la deuda con la tasa de interés más alta puede ahorrar cientos, y a veces miles, de dólares en interés. A algunas personas también les gusta la idea de eliminar su deuda más pesada antes. Finalmente, en la mayoría de los casos, elegir la ruta de avalancha de deuda será más corta que el método de bola de nieve.

Desventajas del método de avalancha de deuda

La avalancha de deuda requiere automotivación para mantener al pagador de deuda trabajando en el plan a pesar de ver poco progreso. Es más difícil sentir que está llegando a algún lado cuando los números apenas se mueven, pero para personas que están sinceramente motivadas y creen que pueden apegarse al plan hasta que vean resultados, puede funcionar.

¿Qué método es adecuado para usted?

Factores como su personalidad y estilo de vida juegan un papel en determinar cuál de estos métodos es la mejor opción para usted. Si cree que necesitaría motivación temprana para continuar, es posible que desee elegir el método de bola de nieve de deuda. ¿Es su principal preocupación encontrar un enfoque que le cueste menos tiempo y dinero? En ese caso, es posible que desee optar por el enfoque de avalancha.

Antes de tomar su decisión, es posible que desee ejecutar sus números a través de una calculadora de pago de deudas para ver cuánto interés estaría pagando usando cada método y cuánto tiempo tomará cada enfoque.

No hay razón para pensar que estará atrapado con un método una vez que tome su decisión. Siempre puede cambiar de enfoque más adelante, o decidir desde el principio deshacerse de su deuda con la tasa de interés más grande primero, según el método de avalancha de deuda, y luego trabajar para pagar el resto en orden de menor a mayor, según el método de bola de nieve de deuda.

¿Está listo para abordar su deuda? Elija su enfoque y comience hoy. ¡Una gloriosa vida libre de deudas le espera!

¡Elimine su deuda con un préstamo de consolidación de CRCU!

¡Combine todos sus pagos de tarjetas de crédito y préstamos de alto interés en UN pago mensual simplificado! Con un solo pago mensual fácil de hacer, puede simplificar todos sus pagos de facturas y organizar sus finanzas personales.

Para ayuda personal con su solicitud de préstamo, o si tiene alguna pregunta sobre consolidar su deuda, visite su sucursal de CRCU más cercana o llámenos al (800) 238-3228.